La moment, cantitățile de îngrășăminte achiziționate de fermieri sunt minime, iar piața este stagnantă. În majoritatea țărilor UE, comercianții raportează o cerere foarte scăzută pentru îngrășămintele cu azot, se arată într-o analiză Agrarheute realizată de expertul Olaf Zinke.

Părerea majorității analiștilor este că piața rămâne extrem de slabă. Motivul creșterii prețurilor în Egipt a fost mai multe vânzări în Europa și în Turcia, dar apoi prețul a scăzut chiar sub nivelul săptămânii anterioare.

Vremea umedă persistentă din Europa continuă să afecteze vânzările de nitrat de amoniu și alte îngrășăminte azotoase. Mai multe detalii despre evoluția pieței relatăm în continuare:

Estimări privind piața îngrășămintelor cu fosfor

Potrivit analizei realizată de către DTN, perspectivele pentru îngrășămintele cu fosfor, produse din rocă fosfatică, în 2024 par să fie o redresare continuă a cererii, cu o ofertă decentă, după diverse probleme de aprovizionare din ultimii ani. Perspectivele de preț par să fie neutre în 2024.

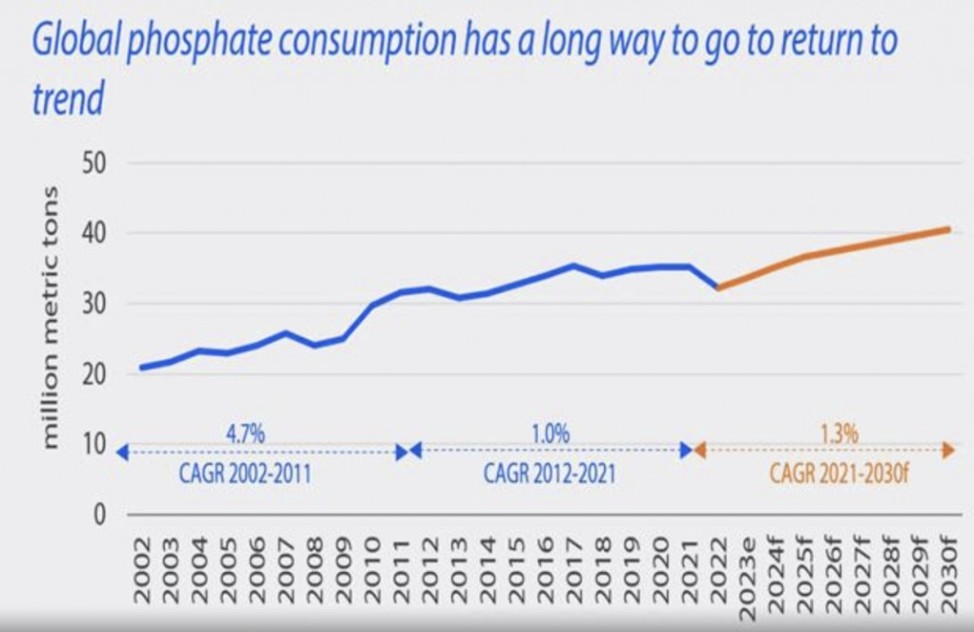

În ciuda perspectivelor pozitive, în special în comparație cu ultimii ani, există provocări pentru piețele globale de îngrășăminte cu fosfor.

Cât de multe îngrășăminte pe bază de fosfor decide China să exporte rămâne un factor important la nivel global. În plus, modul în care situația taxelor la exportul de îngrășăminte cu fosfor se va schimba în Statele Unite va fi la fel important în 2024.

Conform Asociației Internaționale a Îngrășămintelor (IFA), pentru acest an se estimează că consumul mondial de îngrășăminte va crește cu 4%, ajungând la 192,5 milioane de tone metrice (mmt). Un nivel record de 200,2 mmt de îngrășăminte a fost utilizat în 2020.

Se prevede că consumul mondial de îngrășăminte fosforice va crește cu 5% în 2023, ajungând la 46 mmt. IFA prognozează că toți cei trei nutrienți (azot, fosfor și potasiu – N, P, K) se vor întoarce sau vor depăși nivelurile lor din 2019, dar vor rămâne sub nivelurile record din 2020.

Aprovizionarea mondială cu nutrienți a crescut în ultimii ani. IFA a declarat că producția de acid fosforic este estimată să fi crescut cu 2% la 84,8 mmt în 2023, după anul 2021 provocator, în care prețurile îngrășămintelor au crescut dramatic.

Rabobank a declarat că se preconizează că consumul global de îngrășăminte fosfatice va fi de 35,2 milioane de tone în 2024. Producția de îngrășăminte fosfatice este prognozată a fi de 35,3 milioane de tone, creând o piață a îngrășămintelor relativ echilibrată.

Consumul de îngrășăminte în ultimii ani a scăzut la nivel global din cauza problemelor de accesibilitate legate de prețul ridicat al acestora. Rabobank estimează că 2023 a fost un an mult mai calm decât 2022, cu o utilizare globală a îngrășămintelor în creștere cu 3% în 2023, după o scădere de 7% în 2022.

Perspectiva pentru 2024 sugerează o creștere de aproape 5% pentru consumul total de îngrășăminte, conform Rabobank. Cu prețurile îngrășămintelor la niveluri mai scăzute și accesibilitatea mai pozitivă, se așteaptă ca fermierii din întreaga lume să crească vânzările în 2024.

Estimări privind piața îngrășămintelor cu azot

Perspectiva pentru îngrășămintele azotoase pare a fi pozitivă pe măsură ce intrăm în 2024. Prețurile au scăzut în 2023 odată cu revenirea unei oferte mai mari pe piață și nutrienții au devenit mai accesibili.

Cu acești factori în joc, perspectiva pentru azot pare a fi stabilă, cu cerere și ofertă crescând ambele, alături de prețuri oarecum stabile.

Cu toate acestea, există factori imprevizibili care ar putea schimba dramatic perspectiva în Noul An, indică raportul recent DTN. Aceștia includ războiul din Orientul Mijlociu, prețurile gazelor naturale, prețurile culturilor și vremea de primăvară influențând deciziile de cultivare ale fermierilor, precum și modul în care fermierii percep accesibilitatea îngrășămintelor și a altor inputuri.

Rabobank estimează un consum global de îngrășăminte azotoase de 108 mmt în 2024. Producția de îngrășăminte azotoase este estimată la 109 mmt. Se așteaptă ca consumul global să crească până în 2030, dar cu o rată anuală compusă de creștere (CAGR) modestă de 1,42% din 2021 până în 2030.

Există unele întrebări privind cererea de azot în 2023 și 2024. După o scădere de 5,9% în 2022, fertilizările cu azot vor crește cu 2% în 2023, conform prognozelor Rabobank.

Aceasta este sub nivelul de utilizare a fosforului și potasiului, care au înregistrat o creștere a utilizării de 3,9% și, respectiv, 5,0%. P și K au scăzut din 2021, dar fermierii au început să crească din nou utilizarea.

Rabobank a declarat că se preconizează ca consumul de îngrășăminte cu azot în 2024 să crească cu 4%. Perspectiva de preț a companiei pentru următoarele patru luni din 2024 pentru azot este în creștere, comparativ cu perspectivele neutru pentru fosfor și potasiu.

Samuel Taylor, analist Rabobank, a menționat într-un interviu DTN că vestea bună este că îngrășămintele azotoase sunt mai accesibile acum. Prețurile au scăzut în 2023 și acum prețurile fluctuează în jurul mediei istorice pentru amoniac, UAN și uree.

Acest lucru este adevărat, comparând prețurile de astăzi cu aceeași perioadă din 2020 și 2021. Aceste prețuri mai scăzute sunt de asemenea o veste bună pentru cererea de îngrășăminte azotoase.

„(Prețurile la azot ar putea fi limitate în timp ce intrăm în 2024, fără mișcări mari așteptate”, a spus Taylor.

Riscul asociat unui posibil război în Orientul Mijlociu

Aproximativ 51% din exporturile globale de uree provin din regiunea Orientului Mijlociu, conform lui Josh Linville, reprezentant StoneX. În plus, Israelul este al patrulea cel mai mare producător mondial de îngrășăminte potasice.

Deși războiul este departe de aceste regiuni de producție a îngrășămintelor, un război în creștere care implică alte țări vecine ar putea cauza riscuri pentru aprovizionarea cu îngrășăminte. Sperăm că acest lucru nu se va întâmpla, dar posibilitatea există, a relatat într-o analiză Linville.

Luând în considerare diferitele forme de îngrășăminte cu azot, pare să existe un risc mai mare de creștere a prețurilor când vine vorba de amoniac. Ureea și UAN par să fie suficiente în 2024, a spus Chris Lawson, CRU Group, cu sediul în New York.

Gazul natural este unul dintre materiile prime de bază ale îngrășământului cu amoniac. Faptul că piața europeană este încă sensibilă la prețurile gazului natural ar putea avea efecte negative asupra prețurilor globale ale amoniacului. Lawson a spus că anul trecut Europa a avut o iarnă blândă, ceea ce a însemnat că prețurile gazului natural au fost stabile.

„În acest moment, prețurile gazului natural european sunt scăzute și nu pare să fie prea multă îngrijorare; dar dacă am vedea temperaturi mai scăzute în această iarnă în Europa, acest lucru ar putea fi o îngrijorare cu privire la prețurile îngrășămintelor acolo” a spus Lawson.

Câți acri de porumb sunt semănate în SUA în 2024 ar putea influența, de asemenea, prețurile globale ale îngrășămintelor. Aici, analiștii au prognoze diferite astfel urmează să urmărim în continuare evoluția pieței.

Articol realizat în baza informațiilor Rabobank, DTN, International Fertilizer Association.

{kind=link}