Compania Corteva a raportat rezultatele financiare pentru primul trimestru încheiat la 31 martie 2025. Vânzările din primul trimestru reflectă cererea pentru platformele de creștere și performanța portofoliului tehnologic.

Previziunile pentru întregul an 2025 sunt reconfirmate, inclusiv progresul pentru 2027

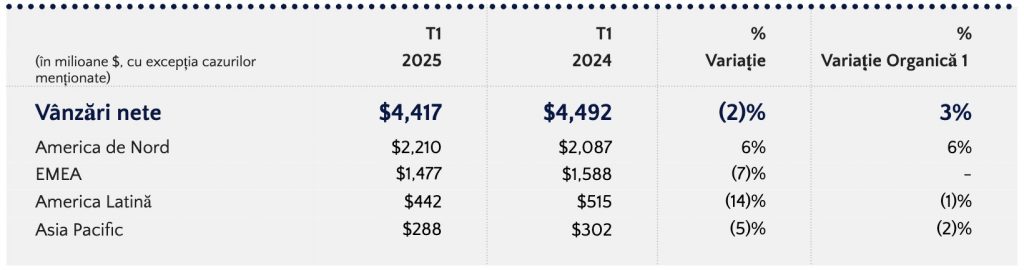

Vânzările nete din primul trimestru 2025 au scăzut cu 2% față de anul anterior. Vânzările organice¹ au crescut cu 3% în aceeași perioadă.

Vânzările nete din segmentul semințelor au scăzut cu 2%, iar vânzările organice¹ au crescut cu 2%. Prețurile au crescut cu 3%, cu majorări în majoritatea regiunilor, datorită unui mix de produse favorabil și aplicării continue a strategiei „preț pentru valoare”.

Creșterea volumului în America de Nord² datorită extinderii suprafețelor cultivate cu porumb a fost mai mult decât compensată de decalaje sezoniere în EMEA² și schimbări în suprafețele semănate în America Latină.

Vânzările nete din segmentul Protecția Plantelor au scăzut cu 2%, iar vânzările organice¹ au crescut cu 3%.

Prețurile au scăzut cu 2%, din cauza dinamicii concurențiale la nivel global. Volumul a crescut cu 5%, cu majorări în majoritatea regiunilor, datorită cererii pentru produse noi și soluții biologice.

T1 2025 Rezumatul rezultatelor

Alte repere importante pentru primul trimestru din 2025

- Venitul GAAP și câștigul pe acțiune (EPS) din operațiunile continue au fost de 667 milioane USD și, respectiv, 0,97 USD per acțiune.

- EBITDA operațional¹ și EPS operațional¹ au fost de 1,19 miliarde USD și, respectiv, 1,13 USD per acțiune.

- Compania și-a reconfirmat estimările pentru întregul an 2025³ și se așteaptă la vânzări nete între 17,2 și 17,6 miliarde USD. EBITDA operațională¹ este estimată între 3,6 și 3,8 miliarde USD, iar EPS operațional¹ între 2,70 și 2,95 USD per acțiune.

- Compania intenționează să răscumpere aproximativ 1 miliard USD în acțiuni pe parcursul anului 2025.

Raportul Corteva – sumarul pentru segmentul semințe

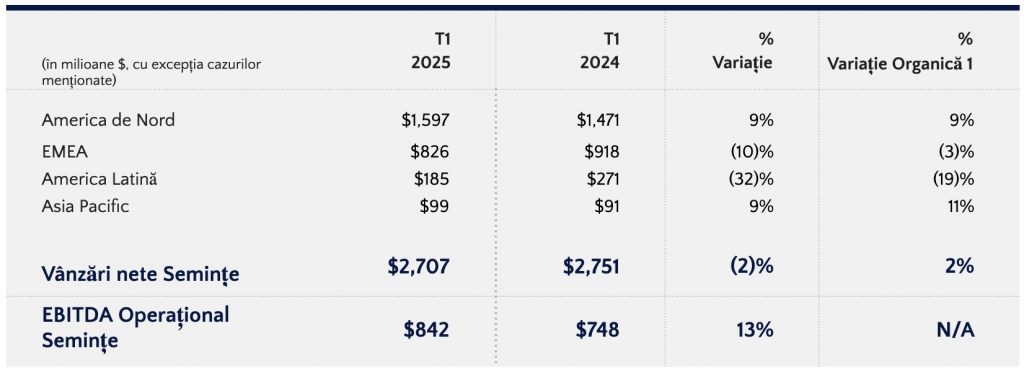

Vânzările nete din segmentul semințe au fost de 2,71 miliarde USD în primul trimestru al anului 2025, în scădere față de 2,75 miliarde USD în primul trimestru al anului 2024.

Scăderea vânzărilor a fost determinată de un impact valutar nefavorabil de 4% și o scădere a volumului de 1%, parțial compensate de o creștere de 3% a prețurilor.

Creșterea prețurilor în majoritatea regiunilor, condusă de America de Nord², reflectă cererea pentru tehnologie de vârf și soliditatea portofoliului.

Scăderile de volum în EMEA² din cauza decalajelor de calendar și în LATAM, în principal din cauza reducerii suprafețelor cultivate cu porumb pentru sezonul 2024/2025 în Argentina, au depășit creșterile de volum datorate extinderii suprafețelor cu porumb în America de Nord² și Brazilia.

Impactul valutar nefavorabil a fost determinat în principal de Realul brazilian, Lira turcească și Euro.

EBITDA operațională a segmentului a fost de 842 milioane USD în primul trimestru din 2025, în creștere cu 13% față de primul trimestru din 2024.

Execuția strategiei de preț, beneficiile nete din costuri și productivitate, precum și îmbunătățirea redevențelor nete au compensat mai mult decât majorarea investițiilor în cercetare-dezvoltare și impactul valutar nefavorabil.

Marja EBITDA operațională a segmentului s-a îmbunătățit cu aproximativ 390 de puncte de bază față de aceeași perioadă a anului trecut.

Sumarul pentru segmentul produse pentru protecția plantelor

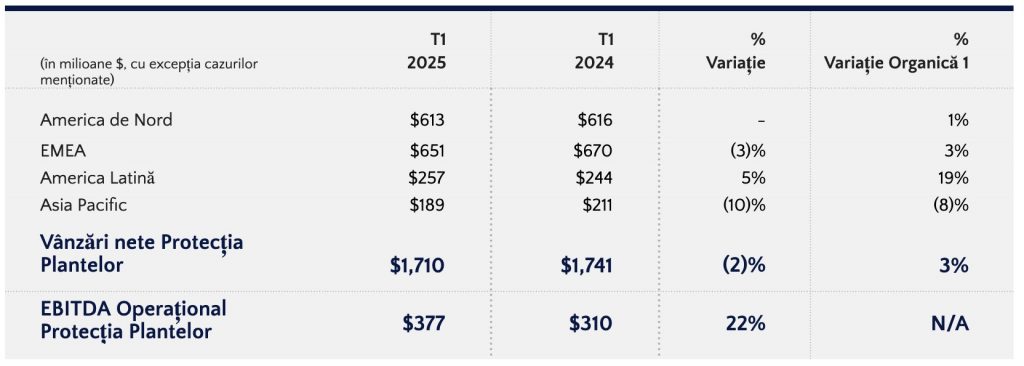

Vânzările nete din segmentul Protecția Plantelor au fost de aproximativ 1,71 miliarde USD în primul trimestru din 2025, comparativ cu aproximativ 1,74 miliarde USD în primul trimestru din 2024.

Scăderea vânzărilor a fost cauzată de un impact valutar nefavorabil de 5% și o scădere a prețurilor de 2%, parțial compensate de o creștere de 5% a volumului.

Îmbunătățirea volumului a fost determinată de cererea pentru tehnologiile companiei, produse noi și soluții biologice.

Prețurile au scăzut la nivel global din cauza dinamicii concurențiale continue de pe piață. Impactul valutar nefavorabil a fost determinat în principal de Realul brazilian, Lira turcească și Euro.

EBITDA operațională a segmentului a fost de 377 milioane USD în primul trimestru din 2025, în creștere cu 22% față de primul trimestru din 2024.

Beneficiile obținute din reducerea costurilor materiilor prime, productivitatea crescută și creșterea volumului au compensat presiunile asupra prețurilor și impactul valutar negativ.

Marja EBITDA operațională a segmentului s-a îmbunătățit cu aproximativ 425 de puncte de bază față de aceeași perioadă a anului trecut.

Prognozele pentru 2025

La nivel global, din perspectiva generală a industriei, fundamentele din sectorul agricol sunt oarecum mixte.

Cererea din partea fermierilor rămâne puternică, aceștia continuând să acorde prioritate nevoii de tehnologie de vârf pentru a-și maximiza și proteja producția.

Nivelurile globale ale raportului stocuricerere pentru porumb sunt cele mai scăzute din ultimul deceniu, în ciuda unor recolte record în 2024.

Deși porumbul se menține relativ bine până acum în acest an și este mai puțin dependent de comerțul internațional, prețurile generale ale culturilor și marjele s-au temperat, pe măsură ce schimbările în suprafețele cultivate și incertitudinile comerciale încep să influențeze piețele.

În segmentul Protecția Plantelor, cea mai recentă estimare a pieței pentru întregul an indică un mediu relativ „plat”, cu creșteri de volum compensate de presiuni asupra prețurilor.

Pentru Corteva, se așteaptă pentru întregul an 2025 o creștere a volumului de ordinul unei singure cifre, care va depăși impactul negativ al unei scăderi ușoare a prețurilor.

Deși efectele tarifelor nu au fost reflectate oficial în estimările companiei, nu se așteaptă un impact net semnificativ asupra rezultatelor din 2025, având în vedere politicile actuale.

Cererea globală de cereale și oleaginoase nu este de așteptat să scadă, indiferent de eventualele schimbări în fluxurile comerciale.

Ca urmare, compania și-a reconfirmat estimările pentru întregul an 2025³, anticipând vânzări nete între 17,2 și 17,6 miliarde USD, ceea ce înseamnă o creștere de 3% la nivelul median.

EBITDA operațională¹ este estimată între 3,6 și 3,8 miliarde USD, reprezentând o creștere de 10% la nivelul median.

EPS operațional¹ este estimat între 2,70 și 2,95 USD pe acțiune, tot cu o creștere de 10% la nivelul median. Compania intenționează să răscumpere aproximativ 1,0 miliard USD în acțiuni în 2025.

Compania nu este în măsură să reconcilieze previziunile sale financiare non-GAAP cu cele mai comparabile măsuri financiare conform standardelor GAAP din SUA, deoarece nu poate anticipa cu un grad rezonabil de certitudine elemente aflate în afara controlului său, cum ar fi elementele semnificative, fără un efort considerabil.

{kind=link}